河北国际财务价目

根据企业会计准则及相关规定,收入合同中包含重大融资成分的,企业在确定交易价格时,应当剔除合同约定价款中包含的重大融资成分的影响,按照现销价格确认收入;其中,重大融资成分的金额应使用将合同对价的名义金额折现为商品现销价格的折现率予以确定。对收入确认形成的应收账款,企业应当以预期信用损失为基础计提减值准备。年报分析发现,个别上市公司给予客户三年分期付款安排,在商品控制权转移时,按照合同的名义对价确认收入及应收账款,并将应收账款与合同名义对价对应的现金流量按实际利率折现后的差额,确认为预期信用损失。上市公司应合理区分合同重大融资成分与应收账款预期信用损失,对于包含重大融资成分的交易,应直接按照现销价格确认收入;对于预期信用损失,应基于客户的信用风险,判断应收的所有合同现金流量与预期收取的所有现金流量之间的差额,并按照实际利率折现后确定。 营业单位会计员账款作业绩效评核条例。河北国际财务价目

财务

执行股份支付准则。发行人在始发申报期内,为获取职工和其他方提供服务而授予权益工具或承担以权益工具为基础确定的负债的交易,在编制申报会计报表时,应按照《企业会计准则第11 号——股份支付》相关规定进行处理。(2)应考虑对于报告期内发行人向职工(含持股平台)、客户、供应商等新增股份,以及主要股东及其关联方向职工(含持股平台)、客户、供应商等转让股份。(3)对于报告期前的股份支付事项,如对期初未分配利润造成重大影响,也应考虑适用《股份支付》准则。(4)费用摊销及非经常损益的判断:确认股份支付费用时,对增资或受让的股份立即授予或转让完成且没有明确约定服务期等限制条件的,原则上应当一次性计入发生当期,并作为偶发事项计入非经常性损益。对设定服务期等限制条件的股份支付,股份支付费用可采用恰当的方法在服务期内进行分摊,并计入经常性损益。 贵州哪里财务热线利益协调原则是指企业在进行财务活动时。

根据企业会计准则及相关规定,对于以摊余成本计量的金融资产,企业应当按照实际利率法确认利息收入。对处于信用减值***、第二阶段的金融资产,利息收入应当根据金融资产的账面余额(不考虑减值影响)乘以实际利率计算确定。对处于信用减值第三阶段的金融资产,应当按照该金融资产的摊余成本(账面余额减已计提减值)乘以实际利率的金额确定其利息收入。年报分析发现,个别上市公司的**及应收款项已发生信用减值损失,被划分为处于信用减值第三阶段的金融资产。上市公司以其收取利息可能性较小为由,未能恰当按照准则要求基于该金融资产的摊余成本(账面余额减已计提减值)和实际利率计算利息收入。此外,对于收取利息实际可能性较小的**及应收款项,上市公司应进一步分析计提的相关信用减值准备是否充分。

根据企业会计准则及相关规定,在合并财务报表中对金融工具(或其组成部分)进行分类时,企业应当考虑企业集团成员和金融工具的持有方之间达成的所有条款和条件,以确定企业集团作为一个整体是否因该工具承担了交付现金或其他金融资产的义务。如果一项合同使发行方承担了以现金或其他金融资产回购自身权益工具的义务,发行方应当在初始确认时将该义务确认为一项金融负债,其金额等于回购所需支付金额的现值。年报分析发现,个别上市公司与其关联方共同收购子公司时,关联方将所持子公司少数股权对应的表决权全部委托给上市公司行使,并约定在后续6个月至30个月内,上市公司以固定价格加年化利率收购关联方所持有子公司股权。上市公司按照本次收购的对价确认长期股权投资并以此为合并成本计算确认商誉,在合并财务报表中将关联方持有的子公司股权确认为少数股东权益。 账款票据的管理制度则是公司财务管理的基础所在。

财务风险客观存在于企业财务管理工作的各个环节当中。而财务造假将给公司带来重大风险。近年来,企业财务造假现象屡见不鲜。随着市场监管的加速从严,不少上市公司更是深陷业绩造假的爆雷危机。对于大中型企业而言,部分业务流程冗长,缺乏灵活性和实用性;基层财务人员人手紧张,日常疲于应对事务性工作,财务管理工作趋于弱化。这些都是增大企业财务风险的因素。如何规避和控制企业财务风险,使企业财务管理得到不断完善,确保企业稳定健康发展,是企业发展过程中亟须解决的重要课题。尽管财务风险客观存在,不能完全消除,但只要防范措施得当,就能有效减少风险,甚至将其降至比较低水平。随着数字化时代的来临,RPA(机器人流程自动化)技术的应用普及,为企业防范财务风险提供了解决方案。财务RPA机器人可模拟财务人员在电脑上的操作行为,代替人工自动收集财务数据,完成财务和审计工作中的重复性任务,将财务人员解放出来,使他们有时间和精力专注于财务管理工作,获取更大的价值提升。财务RPA具有灵活的扩展能力和“无侵入性”,能够轻松集成在不同系统上,跨系统自动处理财务数据。不仅简化了财务操作流程,提高了数据处理效率和准确度,还可有效避免人为失误。面临风险,因此成本、收益、风险之间总是相互联系、相互制约的。贵州哪里财务热线

账款管理细则账款管理。河北国际财务价目

评价既可以单独分段进行,也可以将评价内容穿插在说明部分和分析部分。第五部分建议段即财务人员在对经营运作、投资决策进行分析后形成的意见和看法,特别是对运作过程中存在的问题所提出的改进建议。值得注意的是,财务分析报告中提出的建议不能太抽象,而要具体化,**好有一套切实可行的方案。财务分析报告标题编辑标题是对财务分析报告的**精炼的概括,它不*要确切地体现分析报告的主题思想,而且要用语简洁、醒目。由于财务分析报告的内容不同,其标题也就没有统一标准和固定模式,应根据具体的分析内容而定。如“某月份简要会计报表分析报告”,“某年度综合财务分析报告”,“资产使用效率分析报告”等都是较合适的标题。财务分析报告一旦拟定了标题,就应围绕它利用所搜集的资料进行分析并撰写报告。财务分析报告起草编辑在搜集、整理的资料、确定分析报告的标题后,就可以根据企业经营管理的需要进入编制财务分析报告的阶段。这阶段的首要工作就是报告的起草,起草报告应围绕标题并按报告的结构进行。特别是专题分析报告,要将问题分析透彻,真正地分析问题解决问题。对综合分析报告的起草,**好先拟定报告的编写提纲,然后在提纲框架的基础上。河北国际财务价目

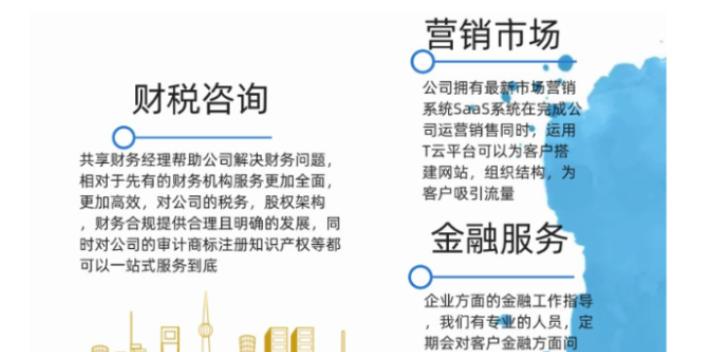

西安新税筹财务咨询服务有限公司正式组建于2020-08-19,将通过提供以财务管理咨询,市场营销,人力咨询,企业服务等服务于于一体的组合服务。旗下财务管理咨询,智能营销在商务服务行业拥有一定的地位,品牌价值持续增长,有望成为行业中的佼佼者。我们强化内部资源整合与业务协同,致力于财务管理咨询,市场营销,人力咨询,企业服务等实现一体化,建立了成熟的财务管理咨询,市场营销,人力咨询,企业服务运营及风险管理体系,累积了丰富的商务服务行业管理经验,拥有一大批专业人才。公司坐落于陕西省西安市沣东新城昆明时光二区1号楼3单元1503室,业务覆盖于全国多个省市和地区。持续多年业务创收,进一步为当地经济、社会协调发展做出了贡献。

上一篇: 上海网络财务利润多少

下一篇: 西藏标准财务怎么样